13 de mayo - 2026

Categorizó a los consumidores como “pequeño”, “mediano” y “grande”

Por Selene Sosa

Con el aval del Congreso del Estado, Ildefonso Carro Roldán, Presidente Municipal de Panotla, realizaba cobros injustificados por el servicio de agua a los contribuyentes quienes pagaban desde 180.65 hasta mil 700.99 pesos dependiendo de la “clasificación” en la que se ubicaran, situación que fue invalidada por la Suprema Corte de Justicia de la Nación (SCJN).

A través de la resolución de la Acción de Inconstitucionalidad 125/2025 promovida por la Comisión Nacional de Derechos Humanos (CNDH), La Corte invalidó el Artículo 37, las Fracciones II, V y VII del Capítulo VI de la Ley de Ingresos Municipal de Panotla.

En dicho artículo, Ildefonso Carro, con el aval de su cabildo y más tarde con la aprobación de la norma por parte de la LXV Legislatura del Congreso de Tlaxcala, categorizó a los contribuyentes como “pequeño”, “mediano” y “grande” sin justificar o establecer los criterios para tal acción.

La SCJN definió que, el hermano de la titular de la Fiscalía General de Justicia del Estado de Tlaxcala (FGJET), Ernestina Carro Roldán, realizaba “cobros por el servicio de agua potable cuyos elementos son indeterminados y ambiguos” por lo que los dejó sin efecto.

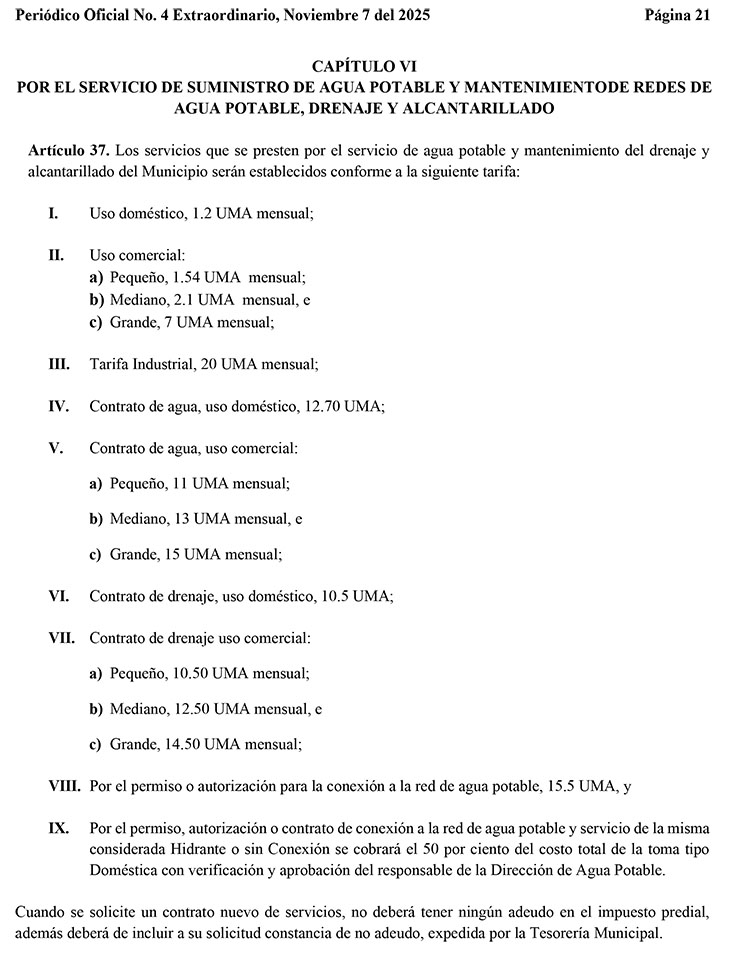

A la letra, el Artículo 37 establece “Los servicios que se presten por el servicio de agua potable y mantenimiento del drenaje y alcantarillado del Municipio serán establecidos conforme a la siguiente tarifa: I. Uso doméstico, 1.2 UMA mensual; II. Uso comercial: a) Pequeño, 1.54 UMA mensual; b) Mediano, 2.1 UMA mensual; c) Grande, 7 UMA mensual; III. Tarifa Industrial, 20 UMA mensual; IV. Contrato de agua, uso doméstico, 12.70 UMA; V. Contrato de agua, uso comercial: a) Pequeño, 11 UMA mensual; b) Mediano, 13 UMA mensual; c) Grande, 15 UMA mensual; VI. Contrato de drenaje, uso doméstico, 10.5 UMA; VII. Contrato de drenaje uso comercial: a) Pequeño, 10.50 UMA mensual; b) Mediano, 12.50 UMA mensual; c) Grande, 14.50 UMA. Por el permiso o autorización para la conexión a la red de agua potable 15.5 UMA”.

Esto significa que el edil de Panotla cobraba de 180.65 pesos mensuales a los consumidores “pequeños” por el Uso Comercial hasta los 821.17 a los “grandes”, establecido en la Fracción II del Artículo en cuestión, disposición que quedó invalidada.

Además, por el Contrato de Agua por Uso Comercial, establecido en la Fracción V, la tarifa impuesta iba de los mil 290.41 pesos a los mil 759.65 y el Contrato de Drenaje de Uso Comercial, impuesto en la Fracción VII, iba de los mil 231.75 a los mil 700.99 pesos, por lo que ambas fracciones quedaron sin efecto.

“El Artículo 37, Fracciones II, V y VII de la Ley de Ingresos del Municipio de Panotla, Tlaxcala, para el Ejercicio Fiscal 2026 establece cuotas por el servicio de suministro de agua potable, mantenimiento del drenaje y alcantarillado de manera contraria a la seguridad jurídica y a los principios de proporcionalidad y equidad tributarios, al tener como base gravable un elemento indeterminado”.

Si bien el Artículo cumple con establecer las tarifas por el servicio de agua potable y mantenimiento de drenaje y alcantarillado, el mismo clasifica a los usuarios como “pequeño”, “mediano” y “grande”, lo que resulta inconstitucional ya que es impreciso e indeterminado, de ahí la resolución de La Corte de invalidarlo en sus Fracciones II, V y VII.

Evidencia SCJN a alcaldes tlaxcaltecas por cobros violatorios de derechos humanos

En la misma sesión, la SCJN le corrió la plana e invalidó diversas disposiciones de las Leyes de Ingresos de seis municipios para el presente Ejercicio Fiscal, evidenciando a las y los alcaldes por realizar cobros violatorios de derechos humanos.

La primera invalidación recayó en el Artículo 26 de la Ley de Ingresos Municipal de Hueyotlipan en el que se establecía que por la asignación de número oficial se cobrarían 2 UMAs (Unidad de Medida y Actualización) a bienes muebles, sin embargo, cuando se trata de fraccionamiento o predios destinados a industria o comercio la tarifa sería de 3 UMAs.

En el caso de la Ley de Ingresos de Lázaro Cárdenas, la Suprema Corte de Justicia de la Nación (SCJN) invalidó el Artículo 42 en sus Fracciones I y II en las que se establecía el cobro de 1.10 y 2.70 UMAs por la asignación de número oficial según se tratase de casa habitación o comercios.

En la Ley de Ingresos de Mazatecochco, La Corte dejó sin efecto el Artículo 20, también en sus Fracciones I y II, en las que se fijaron tarifas de 0.55 y 1.10 UMAs para la asignación de nomenclatura oficial, sujeta a casa habitación o industrias.

Lo mismo aplicó para el Artículo 23 de la Ley de Ingresos de Terrenate en su Fracción I en la que la tarifa se clasificó por “zonas urbanas” con costo de 3 UMAs, “demás localidades” por 2.5 UMAs y “predios destinados a industrias o comercios” por 4.10 UMAs.

En Santa Cruz Quileta, la SCJN indicó que el Artículo 42 quedaba invalidado al establecer tarifas de 2.09 a 3.13 UMAs dependiendo si se tratara de casa habitación o fracciones y predios destinados a la industria o el comercio.

Finalmente, La Corte también dejó sin efecto el Artículo 29 de la Ley de Ingresos de Panotla, donde se cobraban 2 UMAs por la asignación de nomenclatura oficial a predios destinados a vivienda y de 4 UMAs si se trataba de predios destinados a industria o comercio.

Esto implica que los municipios de Hueyotlipan, Lázaro Cárdenas, Mazatecochco, Terrenate, Santa Cruz Quilehtla y Panotla cobraban a sus contribuyentes de 64.52 a 480.97 pesos por la asignación de nomenclatura oficial lo que, la Suprema Corte de Justicia de la Nación determinó como violatorio de los principios de proporcionalidad y equidad tributaria.

Tales Ayuntamientos se suman a los de Acuamanala, Amaxac, Cuapiaxtla, Cuaxomulco, El Carmen Tequexquitla y Españita, a los que de la misma manera La Corte les dejó sin efectos los artículos de sus Leyes de Ingresos que establecían los mismos cobros desproporcionados e injustificados.